让不懂建站的用户快速建站,让会建站的提高建站效率!

|

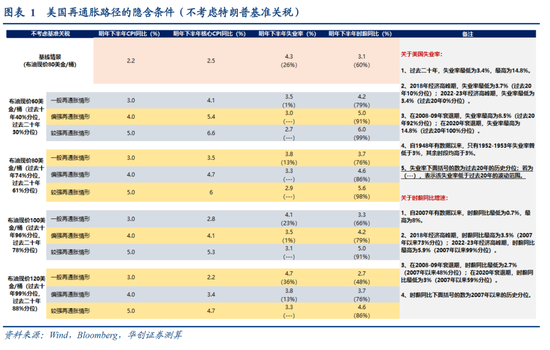

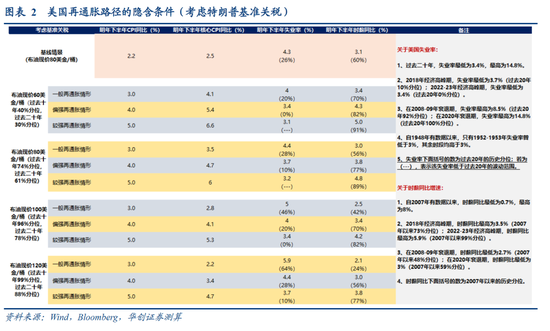

开头:一瑜中的 文:华创证券相干所副长处 、首席宏不雅分析师 张瑜(执业证号:S0360518090001) 核心不雅点 本篇申诉对商场比较温存的好意思国再通胀风险进行情景分析: 第一,基线展望来岁下半年好意思国CPI同比核心约2.2%,核心CPI同比核心约2.5%,核心通胀于来岁二、三季度或督察在平台期,四季度连续下行。这一通胀水平并不低(2018年经济岑岭时,CPI同比为2.5%,核心CPI同比为2.2%),但合适商场预期的软着陆旅途(CPI同比2.3%+舒服率4.3%),也仍大体合适好意思联储去通胀的盼愿(降至2.5%隔邻或以下就基本接近通胀方向)。 第二,但来岁出现再通胀的风险也较为贫乏。在不推敲基准关税、油价保合手安详的前提下,舒服率可能需要下行至3.8%隔邻(2018年经济岑岭期,舒服率最低为3.7%,昔时20年10%分位;2022-23年经济岑岭期,舒服率最低为3.4%,昔时20年最低;2008-09年衰败期,舒服率最高为8.5%,昔时20年92%分位;2020年衰败期,舒服率峰值为14.8%,昔时20年最高),要彰着强于商场(4.3%)和好意思联储的预期(4.2%),这不是软着陆,而是“再次腾飞”。 第三,在特朗普加征基准关税、油价摧折100好意思金/桶时,来岁下半年CPI同比有不小的可能再度升至3%以上;但要杀青一个更高的再通胀旅途(4%及以上),也需要舒服率降至4%傍边(图表1-2)。 申诉纲目 一、好意思国CPI通胀的主要影响要素详细 CPI五大分项的主要影响要素:1)能源:国际油价是核心影响要素。2)食物:疫情后需求要素对食物加价孝敬有所增多,但供给要素依然弥散主导。从教养来看,CRB食物指数同比率先CPI食物同比大要6个月。3)核心商品:纠合疫情前后情况来看,唯有存在彰着供应链压力,核心商品才可能反应需求变动。正常时期,其永迢遥于微通缩景况,并不反应好意思国商品需求的变化,也对好意思国补库周期并不敏锐。供应链压力的两个不雅察目的:公共供应链压力指数、好意思国挥霍品入口价钱指数。4)房钱:与两个目的高度关联,其一是偏资本端的房价,标普房价指数率先CPI房钱大要17个月,两者同向变动。其二是偏需求侧的舒服率,舒服率与房钱增速基本同步,两者负向变动,且舒服率与房钱的关系可能短长线性的,当舒服率能够处于4%以下时,房钱同比或加快上行。5)超等核心折务:受劳动商场强弱和劳能源资本影响较大,用职位空白率与舒服率之比推敲劳动商场强弱,时薪同比推敲劳能源资本,两者对CPI超等核心折务同比走势的阐发度较高。6)CPI五因子模子。五个阐发变量为:CRB食物指数同比、原油现价同比、挥霍品入口价钱指数同比、房价指数同比、V/U,休养R方约0.87,各因子的所有合适经济学逻辑,折服参见正文。 二、怎么评估再通胀旅途背后的隐含条目? 第一步,确定CPI的基线情景和明确“再通胀”的界说;第二步,在不同的油价前提下,估算不同的再通胀幅度(再通胀情景下的CPI同比与基线CPI同比之差)所需要的V/U的变动。第三步,字据贝弗里奇弧线和V/U与时薪增速的教养关系,推算V/U变动背后隐含的舒服率和时薪增速的变化。V/U并不直不雅及不易于厚实,而舒服率和时薪增速更为商处所熟知和温存。比较于泛泛究诘一个简便数字推敲的再通胀,国际油价、舒服率和时薪增速的组合会更为具体,也更能直不雅嗅觉到再通胀的难易程度。 三、好意思国通胀的基线情景与“再通胀”的界说 基线情景:展望本年4季度好意思国CPI同比为2.7%,基数效应影响下,较面前水平小幅反弹;来岁上半年、来岁下半年则永别为2.3%、2.2%。展望本年4季度好意思国核心CPI同比为3.1%,来岁上半年、来岁下半年永别为2.7%、2.5%,来岁二、三季度可能会督察在平台期,到来岁四季度连续下行。背后的假设:1)来岁全年油价督察在80好意思金/桶;2)莫得极点天气以及迥殊地缘冲突影响,食物价钱保合手安详;3)莫得同样2020-21年的供应链中断冲击,核心商品保合手微通缩趋势;4)鉴于当今通胀预期安详、工会力量较弱,假设不会重现通胀-工资恶性螺旋,在劳动商场保合手相对均衡的情况下,时薪增速稳步下行。 软着陆组合:上述估算与彭博一致预期基本吻合,纠合对商场对来岁下半年舒服率、时薪同比的一致预期永别为4.3%、3.1%,可将之算作商场厚实“软着陆组合”,即:到来岁下半年,CPI同比2.3%+舒服率4.3%+时薪同比3.1%。 “再通胀”并无明确界说,本文所指是:来岁好意思国CPI同比将再次上行,到来岁下半年比较基线情景(2.2%)彰着抬升。按照幅度各异,主不雅框定三种“再通胀”情况:一般情形(来岁下半年CPI同比为3%)、偏强情形(来岁下半年CPI同比为4%)、较强情形(来岁下半年CPI同比为5%)。 四、“再通胀”旅途背后的隐含条目:不推敲特朗普基准关税 1)如果来岁油价保合手在80好意思金/桶(昔时20年61%分位):要是一般再通胀情形,舒服率需降至3.8%(昔时20年13%分位),时薪同比升至3.7%(2007年罕有据以来76%分位);要是偏强再通胀情形,舒服率需降至3.3%(昔时20年最低为3.4%),时薪同比升至4.6%(2007年以来86%分位);要是较强再通胀情形,舒服率需降至2.9%,时薪同比升至5.6%(2007年以来为98%分位)。 2)如果来岁油价升至在100好意思金/桶(昔时20年78%分位):要是一般再通胀情形,舒服率需降至4.1%(昔时20年23%分位),时薪同比升至3.3%(2007年以来为66%分位);要是偏强再通胀情形,舒服率需降至3.5%(昔时20年1%分位),时薪同比升至4.2%(2007年以来为79%分位);要是较强再通胀情形,舒服率需降至3.1%,时薪同比升至5%(2007年以来为91%分位)。 3)油价为60或120好意思金/桶的分析,见正文。 五、“再通胀”旅途背后的隐含条目:推敲特朗普基准关税 源流,需要教唆的是,当今外洋学界并未就关税的通胀影响达成主流贯通。鉴于本文推敲的是再通胀情景,弃取“关税导致通胀上升”的论断算作前提假设。 其次,综合三个视角简便匡算,基准关税对来岁好意思国CPI的拉动可能为0.5-1个百分点。一是,白宫CEA征引Zandi(2024)的相干以为,基准关税将使来岁通胀较基线提高约0.75个百分点。二是,Handley(2020) 臆测2018-2019 年对华加征关税基本畸形于对所有好意思国出口商品征收2%的关税,2018-2019年好意思国CPI核心商品同比年均提高0.5个百分点,假设一齐由关税上升导致,则估算10%的基准关税对来岁CPI同比的影响约0.5个百分点(10%/2%*0.5个百分点*21.2%的权重)。三是,好意思国跳动中心臆测基准关税将使普通家庭的生计资本迥殊增多1500好意思元,终端本年Q2好意思国东说念主均挥霍开销折年约5.76万好意思元,假设资施行现为挥霍品价钱的高涨,则对应约1个百分点的拉动。 终末,折中取“基准关税使来岁CPI同比迥殊栽植0.75个百分点”的假设,(未推敲关税对全体经济和钞票价钱的影响),再通胀背后隐含的条目是: 1)如果来岁油价保合手在80好意思金/桶:要是一般再通胀情形,舒服率或不成卓越4.4%(昔时20年28%分位),时薪同比或不成低于3%(2007年以来56%分位);要是偏强再通胀情形,舒服率需降至3.7%(昔时20年10%分位),时薪同比升至3.8%(2007年以来77%分位);要是较强再通胀情形,舒服率需降至3.2%,时薪同比升至4.8%(2007年以来89%分位)。 2)如果来岁油价升至100好意思金/桶,要是一般再通胀情形,舒服率或不成卓越5%(昔时20年46%分位),时薪同比或不成低于2.5%(2007年以来42%分位);要是偏强再通胀情形,舒服率需降至4%(昔时20年20%分位),时薪同比升至3.4%(2007年以来70%分位);要是较强再通胀情形,舒服率需降至3.4%(昔时20年最低),时薪同比升至4.2%(2007年以来82%分位)。 3)油价为60或120好意思金/桶的分析,见正文。 风险教唆:情景分析的估算谬误较大;历史教养挨次可能失效;未推敲其他经济计谋的影响。 申诉目次

申诉目次 跟着好意思联储降息周期开启,商场上对“好意思国再通胀”的担忧也逐步增多,以为好意思联储降息和大选后迥殊的财政扩展对需求的刺激会带来通胀上行压力,对1970大通胀年代的历史韵脚可能重现的说法也缕缕陆续。 本篇申诉咱们对不同的好意思国再通胀旅途背后的隐含条目进行情景分析,核心论断是: 第一,基线情景下,展望到来岁下半年好意思国CPI同比核心约2.2%,核心CPI同比核心约2.5%,核心通胀于来岁二、三季度可能督察在平台期,到来岁四季度连续下行。这一通胀水平并不低(2018年经济岑岭时,CPI同比为2.5%,核心CPI同比为2.2%),但合适商场预期的软着陆旅途(CPI同比2.2%+舒服率4.3%),也仍大体合适好意思联储去通胀的盼愿(降至2.5%隔邻或以下就基本接近通胀方向)。 第二,但来岁出现再通胀的风险也较为贫乏。在油价保合手安详的前提下(80好意思金/桶),舒服率可能需要下行至3.8%隔邻(2018年经济岑岭时最低为3.7%,2022-23年经济经济岑岭时最低为3.4%),要彰着强于商场(4.3%)和好意思联储的预期(4.2%),这不是软着陆,而是再次腾飞。 第三,无意唯有在特朗普加征基准关税、油价摧折100好意思金/桶时,来岁下半年CPI同比才可能再度升至3%以上;但要杀青一个更高的再通胀旅途(4%及以上),也需要舒服率降至4%傍边。

一、好意思国通胀的主要影响要素详细 本篇申诉以好意思国CPI算作分析对象。一般来讲,CPI的分析框架是拆分为三部分:食物、能源、核心CPI。进一步细分,核心CPI可拆分为核心商品、房钱、超等核心折务(除房钱外的核心折务)。咱们对五大通胀项的主要影响要素进行分析,以之为后续估算的基础。 (一)CPI能源:国际油价 好意思国CPI能源中,包含能源商品和能源服务(燃气和电力),但能源商品是主导。能源商品CPI的高频目的是汽油零卖价,后者与国际油价高度同步。是以直不雅厚实,国际油价是影响好意思国CPI能源的核心要素(图3)。 原油是供给弹性较大而需求弹性较小的商品,供给弹性较大是因产油方不错通过约束产量来短时候内调动供给;需求弹性较少是因原油需求主要与公共经济增速关联,除非出现要紧需求冲击,不然短期内需求休养幅度不大(对于油价的分析框架参见《一文详解油价高涨对国内通胀的影响》)。因此,大多数时期,油价主要是受OPEC+和好意思国的供予以及地缘冲突的影响。

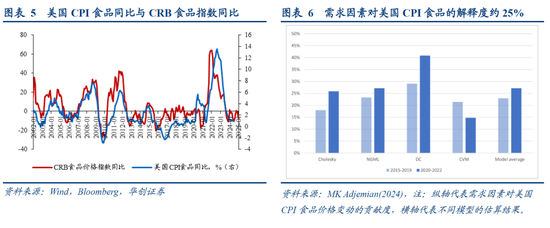

(二)CPI食物:供给冲击 好意思国的CPI食物中,不仅唯有食物,还包括了出门就餐价钱。因此,CPI食物除了受到极点天气、地缘冲突、运输和肥料资本等供给侧要素的影响,还受到收入、货币供给量等需求侧要素的影响,尤其是疫情之后,需求侧要素对CPI食物价钱高涨的孝敬有所增多,不外供给侧要素依然是主导力量(MK Adjemian(2024)[1])。从历史教养来看,CRB食物指数同比率先CPI食物同比大要6个月。(对公共谷物价钱的分析框架可参见《粮价是2022年物价的黑天鹅吗?》)

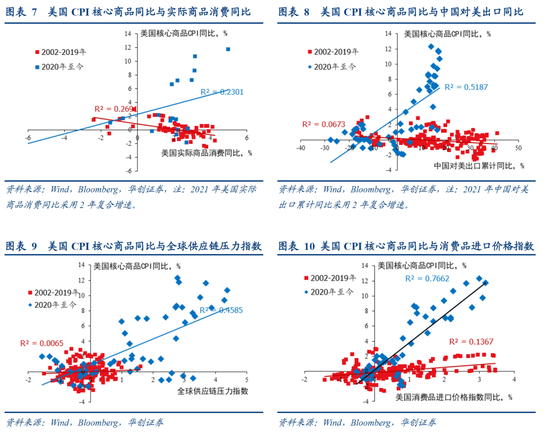

(三)CPI核心商品:供应链压力 纠合疫情前后的情况来看,唯有存在彰着的供应链压力,CPI核心商品才可能会反应需求的变动。供应链压力的两个追踪目的:公共供应链压力指数、好意思国挥霍品入口价钱指数同比。(图9-10) 在疫情前莫得供应链中断搅扰的正常时期,在公共化和技艺跳动的鼓舞下,好意思国挥霍品入口价钱短缺高涨能源,对核心商品通胀有彰着的压制(好意思国耐用挥霍品施行入口额占个东说念主挥霍的比重弥远督察在45%傍边,非耐用挥霍品的入口占比约10%;若以净入口占挥霍比重来看,耐用挥霍品约为30%,非耐用挥霍品约为8%),CPI核心商品同比永迢遥于微通缩景况,并不反应好意思国商品需求(施行商品挥霍同比、中国对好意思出口同比)的变动(图7-8),也对好意思国补库周期不敏锐(参见《补库会导致核心商品再通胀吗?》)。 疫情之后,在公共供应链中断的配景下,财政大限制刺激和服务场景带来强盛的商品需求,供不应求,CPI核心商品同比大幅上升。

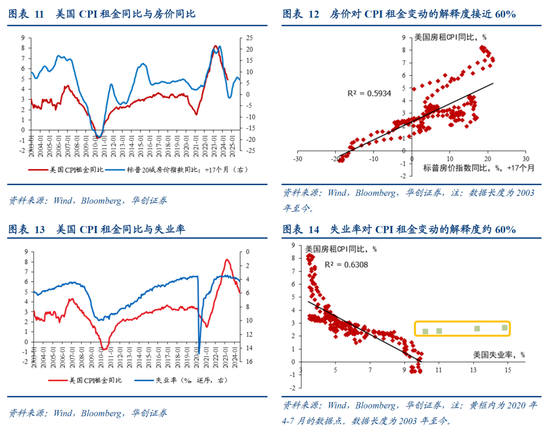

(四)CPI房钱:房价和舒服率 好意思国CPI房钱项与两个目的高度关联: 其一是偏资本端的房价(图11)。从历史教养来看,标普房价指数率先CPI房钱大要17个月。房价对房钱的率先,一方面是房价的变动比房钱更为普通,另一方面是好意思国劳工部对CPI房钱的统计和计较门径导致(折服参见《好意思国通胀回落背后的两个“细节”》)。 其二是偏需求侧的舒服率(图13)。舒服率越低,劳动商场越垂危和活跃,租房需求越强。从历史教养来看,舒服率与CPI房钱同比的变动基本同步;此外,舒服率与CPI房钱的关系可能并不是线性的,当舒服率处于4%以下低位时,CPI房钱同比呈现加快上行的趋势。

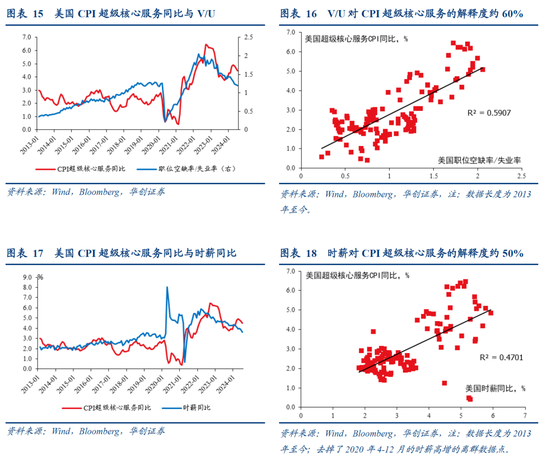

(五)CPI超等核心折务:V/U和时薪增速 CPI超等核心折务是指去掉房钱除外的核心折务,主要包括医疗保健服务、走运服务、文娱服务、西席通讯服务和个东说念主服务等,受劳动商场强弱和劳能源资本影响较大。用职位空白率与舒服率之比(V/U)推敲劳动商场的强弱,用时薪同比推敲劳能源资本,两者对CPI超等核心折务同比走势的阐发度较高(图15、图17)。

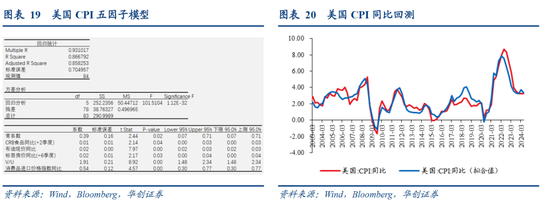

(六)CPI五因子回测模子 字据上述五个CPI分项的主要影响要素,运用OLS构建好意思国CPI的五因子模子,模子拟合度较高,休养R方为0.87,各因子的所有合适经济学逻辑。五个阐发变量为:CRB食物指数同比、布伦特原油现价同比、挥霍品入口价钱指数同比、房价指数同比、V/U,频率为季频,时候顺序为2003年至2023年。 为什么舒服率和时薪同比莫得纳入阐发变量?可能的原因:一是舒服率和时薪同比与V/U的关联性较强,其阐发度已被V/U所包含;尤其是舒服率与CPI的关系或呈非线性,这少许也不错从V/U的非线性变动中体现(V与U的教养关系称为“贝弗里奇弧线”,在附录中咱们对好意思国的贝弗里奇弧线进行了简便估算)。二是舒服率和时薪同比在危境时期波动过大,离群数据可能影响了模子的厚实性。 此外,该模子更稳妥用于回测以及评估各阐发变量对CPI的影响所有。在施行预测中,同比模子的精度不够,况兼对CPI的预测需要基于对多个同步的阐发变量的预测,关联词,判断一个经济目的的前提是判断多个预测难度不下于该目的的多个目的,这亦然“不经济”的。

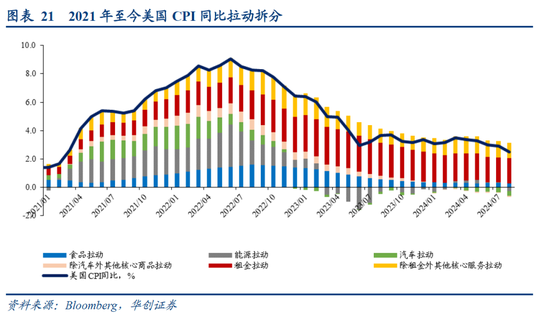

二、疫情之后好意思国通胀动态简要记忆 在究诘“好意思国再通胀”的隐含条目之前,源流对昔时4年好意思国的通胀动态过头鼓舞要素进行简要记忆,以便于和后续再通胀的情形进行比较。 (一)2021岁首至2022年年中,通胀飙升 2021年龄首至2022年年中,由于受到与新冠疫情关联的商品和劳能源商场供需诬陷以及能源和大量商品商场的严重冲击,通胀急剧上升。第一,商品商场出现供需诬陷(最典型的是汽车):需求端,因为疫情时代的无数财政刺激以及服务挥霍场景受限,商品需求快速增长;供给端,国际交易和供应链中断。第二,劳能源商场出现供需诬陷:需求端,经济强盛竖立以及家庭挥霍结构向服务滚动的再均衡导致劳力需求激增;供给端,工东说念主流失,功绩参与率远低于疫情前水平。第三,住房商场供需诬陷,经济和劳动强盛带来住房需求,建筑材料和工东说念主短缺以及低库存导致供给受限,房价和房租大幅高涨。第四,俄乌冲突导致原油价钱急剧高涨。 体现上述影响要素的目的进展:2021年龄首至2022年年中,推敲公共供给压力的公共供应链压力指数从1.3升至2.4(2015-19年均值为-0.03,2021年12月达到4.4的峰值),布伦特原油现货价从55好意思金/桶升至124好意思金/桶,推敲好意思国劳能源商场垂危程度的职位空白率与舒服率之比从0.8升至1.9(2019年平均为1.2);功绩参与率竖立沉静,从61.3%升至62.2%,2019年平均为63.1%。 通胀进展:从2021年1月至2022年6月,好意思国CPI同比从1.4%升至9.1%的峰值。其中,食物的拉动从0.5升至1.4个百分点,能源的拉动从-0.2升至3.0个百分点,汽车的拉动从0.3升至0.8个百分点(拉动峰值是2022年1-2月的1.7个百分点),除汽车外其他核心商品的拉动从0升至0.7个百分点,房钱的拉动从0.5升至1.8个百分点,除房钱外其他核心折务的拉动从0.2升至1.4个百分点。

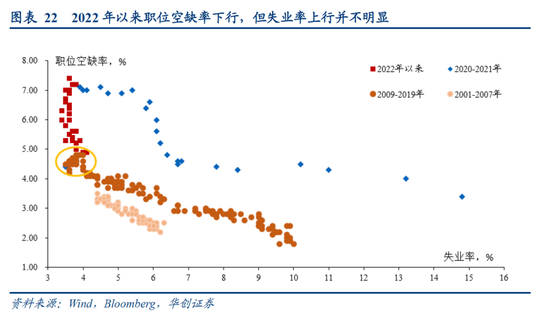

(二)2022年下半年于今,通胀逐步下行 2022年下半年于今,在2021-22年鼓舞通胀上行的要素逐步逆转,带来通胀下行,包括限定性货币计谋带来的总需求放缓、供应链竖立和劳能源供给增长带来的供给改善、住房商场降温、能源价钱回落。况兼因为“处于历史高位的职位空白与舒服之比,主要通过职位空白着落而正常化,莫得大限制和龙套性裁人”,在舒服率莫得急剧上升的前提下杀青了去通胀程度,“劳能源商场也不再是通胀压力的开头”。 体现上述影响要素的目的进展:2022年年中于今,公共供应链压力指数从2.4降至-0.09,略低于2019年的均值;布伦特原油现货价从124好意思金/桶降至80好意思金/桶傍边;职位空白率与舒服率之比从1.9降至1.2,也回到了2019年的水平;功绩参与率连续竖立,从62.2%升至62.7%。 通胀进展:从2022年6月至2024年8月,好意思国CPI同比从9.1%降至2.5%。其中,食物的拉动从1.4降至0.3个百分点,能源的拉动从3.0降至-0.3个百分点,汽车的拉动从0.8降至-0.3个百分点,除汽车外其他核心商品的拉动从0.7降至-0.1个百分点,房钱的拉动先升后降,当今为1.8个百分点(2023年3月拉动峰值为2.7个百分点),除房钱外其他核心折务的拉动也先升后降,当今为1.1个百分点(2022年9-10月拉动峰值为1.7个百分点)。

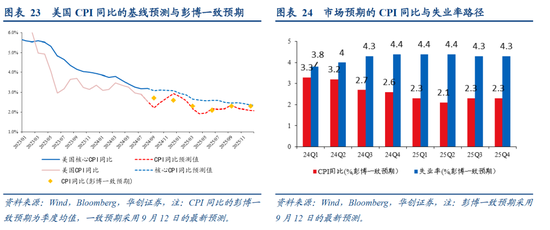

三、好意思国再通胀的隐含条目 在前文对好意思国通胀分项主要影响要素的分析以及连年来通胀动态简要记忆的基础上,咱们来探讨“好意思国再通胀”旅途背后的隐含条目。 (一)怎么评估再通胀旅途背后的隐含条目? 大致从三步脱手: 第一步,确定CPI的基线情景和明确“再通胀”的界说; 第二步,假设食物通胀和核心商品通胀保合手安详,在不同的油价前提下,估算不同的再通胀幅度(再通胀情景下的CPI同比与基线CPI同比之差)所需要的V/U的变动。 第三步,字据贝弗里奇弧线和V/U与时薪增速的关系(对好意思国贝弗里奇弧线的简便估算参见附录),推算V/U变动背后隐含的舒服率和时薪增速的变化。V/U并不直不雅及不易于厚实,而舒服率和时薪增速更为商处所熟知,亦然商场温存的焦点话题)比较于泛泛究诘一个简便数字推敲的再通胀,国际油价、舒服率和时薪增速的组合会更为具体,也能让投资者意志到再通胀的难易程度。 (二)基线情景与“再通胀”的界说 源流需要明确好意思国CPI通胀的基线情景与“再通胀”的界说,后续的究诘才有参考坐标。 1、基线情景:软着陆的组合 展望本年4季度好意思国CPI同比为2.7%,基数效应影响下,较面前水平小幅反弹;来岁上半年、来岁下半年则永别为2.3%、2.2%。展望本年4季度好意思国核心CPI同比为3.1%,来岁上半年、来岁下半年永别为2.7%、2.5%,来岁二、三季度可能会督察在平台期,到来岁四季度连续下行。背后的假设是:1)来岁全年布油现价核心督察在80好意思金/桶隔邻;2)莫得极点天气以及迥殊地缘冲突影响,食物价钱保合手安详;3)莫得同样2020-21年的供应链中断冲击,核心商品保合手当今的微通缩趋势;4)劳动商场保合手相对均衡、时薪增速连续稳步下行,房钱、超等核心折务价钱的环比记忆2015-2019年的季节性,并推敲房价对房钱的迥殊拉动。 咱们估算的CPI情形与彭博一致预期(本年4季度2.6%,来岁上半年2.2%,来岁下半年2.3%)基本吻合(图24),纠合商场对本年4季度、来岁上半年、来岁下半年的舒服率一致预期永别为4.4%、4.4%、4.3%,对本年4季度、来岁上半年、来岁下半年的时薪同比一致预期永别为3.5%、3.3%、3.1%,咱们不错将之算作商场厚实的好意思国“软着陆组合”,即:来岁下半年,CPI同比2.2%+舒服率4.3%+时薪同比3.1%。 2、“再通胀”的界说 “再通胀”并莫得明确的界说,有时将之厚实为提振物价水平的计谋行径,即政府在经济周期下行之后通过系列计谋措施将价钱水平归附至其弥远趋势;有时也将之厚实为是通胀从低位再次回升的历程,但其中莫得包含回升幅度的见解。 本文究诘的好意思国“再通胀”界说即是指:来岁好意思国CPI通胀将再次上行,到来岁下半年,CPI同比比较基线情景(2.2%)彰着抬升;按照再通胀幅度的各异,主不雅界说三种“再通胀”的情况:一般情形(来岁下半年CPI同比为3%)、偏强情形(来岁下半年CPI同比为4%)、较强情形(来岁下半年CPI同比为5%)。

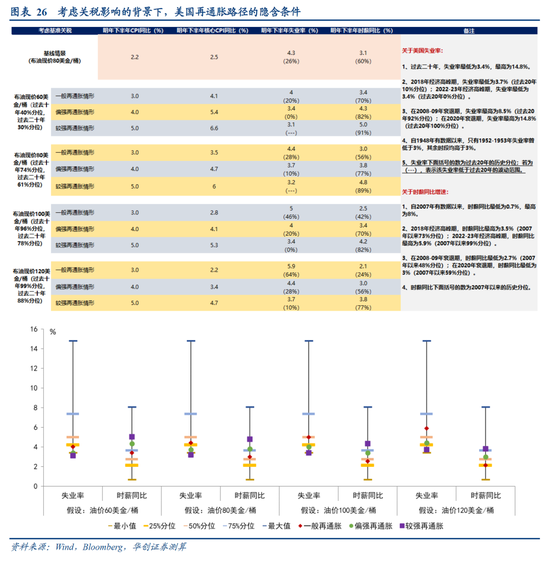

(三)“再通胀”旅途背后的隐含条目:不推敲关税 前置假设:1)莫得极点天气以及迥殊地缘冲突影响,食物价钱依旧保合手安详;2)莫得同样2020-21年的供应链中断冲击,核心商品仍然保合手当今的微通缩趋势;3)鉴于当今千般目的均指向弥远通胀预期安详、工会力量较弱(2023年好意思国工会化率处于10%的历史低位),不会重现同样1970年代的通胀-工资的恶性螺旋。 在不推敲特朗普基准关税的配景下,好意思国再通胀旅途隐含的条目如下(图25): Ø在来岁国际油价保合手在80好意思金/桶的基础上,要是一般再通胀情形,舒服率需降至3.8%(昔时20年13%分位),时薪同比升至3.7%(2007年罕有据以来76%分位);要是偏强再通胀情形,舒服率需降至3.3%(昔时二十年最低仅为3.4%),时薪同比升至4.6%(2007年以来86%分位);要是较强再通胀情形,舒服率需降至2.9%,时薪同比升至5.6%(2007年以来为98%分位)。 Ø在来岁国际油价升至在100好意思金/桶的基础上,要是一般再通胀情形,舒服率需降至4.1%(昔时20年23%分位),时薪同比升至3.3%(2007年以来为66%分位);要是偏强再通胀情形,舒服率需降至3.5%(昔时20年1%分位),时薪同比升至4.2%(2007年以来为79%分位);要是较强再通胀情形,舒服率需降至3.1%,时薪同比升至5%(2007年以来为91%分位)。 Ø在来岁国际油价升至在120好意思金/桶的基础上,要是一般再通胀情形,舒服率或不成卓越4.7%(昔时20年36%分位),时薪同比或不成低于2.7%(2007年以来为48%分位);要是偏强再通胀情形,舒服率需降至3.8%(昔时20年13%分位),时薪同比升至3.7%(2007年以来为76%分位);要是较强再通胀情形,舒服率需降至3.3%,时薪同比升至4.6%(2007年以来为86%分位)。

(四)“再通胀”旅途背后的隐含条目:推敲广博关税 源流需要教唆的是,当今外洋学界并莫得就关税的通胀影响达成主流贯通。部分不雅点以为,好意思国入口关税税率上即将资本完全传递给了挥霍者(比如Amiti (2019)[2]),也有不雅点以为是好意思国企业用零卖利润率对冲了部分资本(比如Cavallo(2021)[3]),诚然,还有不雅点以为关税与通胀无关或者关税只可带来很少部分的通胀压力[4],致使发达经济体的解放交易具有通胀效应[5],而关税具有通缩效应[6]。 鉴于本文推敲的是再通胀情形,咱们弃取关税会导致通胀上升的联绑缚论算作前提假设。 怎么臆测特朗普10%的广博基准关税对好意思国通胀的影响?综合三个视角,基准关税对好意思国通胀的拉动可能为0.5-1个百分点。第一,白宫经济照应人委员会(CEA)在本年7月的博客[7]中征引Zandi(2024)[8]的相干以为,基准关税将使来岁通胀较基线提高约0.75个百分点。第二,Handley(2020)[9]臆测2018-2019 年对华加征关税基本畸形于对所有好意思国出口商品征收2%的关税,2018-2019年好意思国CPI核心商品同比年均提高0.5个百分点,假设一齐由关税上升导致,则估算10%的基准关税对来岁CPI同比的影响约0.5个百分点(10%/2%*0.5个百分点*21.2%的核心商品权重)。第三,好意思国跳动中心臆测,基准关税将使普通家庭的生计资本迥殊增多1500好意思元,终端本年Q2好意思国东说念主均挥霍开销折年约5.76万好意思元,假设资施行现为挥霍品价钱的高涨,则对应约1个百分点的CPI同比影响。 咱们折中取“基准关税将使来岁CPI同比迥殊栽植0.75个百分点”的假设,再来注视好意思国再通胀旅途的隐含条目(并未推敲关税对好意思国劳动商场的影响),如下(图26)。 Ø在来岁国际油价保合手在80好意思金/桶的基础上,要是一般再通胀情形,舒服率或不成卓越4.4%(昔时20年28%分位),时薪同比或不成低于3%(2007年以来56%分位);要是偏强再通胀情形,舒服率需降至3.7%(昔时20年10%分位),时薪同比升至3.8%(2007年以来77%分位);要是较强再通胀情形,舒服率需降至3.2%,时薪同比升至4.8%(2007年以来89%分位)。 Ø在来岁国际油价升至在100好意思金/桶的基础上,要是一般再通胀情形,舒服率或不成卓越5%(昔时20年46%分位),时薪同比或不成低于2.5%(2007年以来42%分位);要是偏强再通胀情形,舒服率需降至4%(昔时20年20%分位),时薪同比升至3.4%(2007年以来70%分位);要是较强再通胀情形,舒服率需降至3.4%(昔时20年最低),时薪同比升至4.2%(2007年以来82%分位)。 Ø在来岁国际油价升至在120好意思金/桶的基础上,要是一般再通胀情形,舒服率或不成卓越5.9%(昔时20年64%分位),时薪同比或不成低于2.1%(2007年以来24%分位);要是偏强再通胀情形,舒服率或不成卓越4.4%(昔时20年28%分位),时薪同比或不成低于3%(2007年以来56%分位);要是较强再通胀情形,舒服率需降至3.7%(昔时20年10%分位),时薪同比升至3.8%(2007年以来77%分位)。

四、附录:好意思国贝弗里奇弧线的简便估算 贝弗里奇弧线推敲的是职位空白率变动对舒服率的影响,对于贝弗里奇弧线的表面推导,可参见Blanchard (2022)[10]、Figura(2022)[11]。2022年以来,好意思国的贝弗里奇弧线在2020-2021年曾出现彰着外移的忻悦,2022年以来基本归附正常。咱们字据Fahrer(1993)[12]中先容的非线性模子抒发面貌,估算好意思国贝弗里奇弧线的教养口头。咱们估算了前三个模子(图27,一共五个模子)的参数,并字据休养R方的大小,弃取了第一种模子用于正文的臆测。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:江钰涵 |

亏大了!为什么王战团的遭遇让人心疼不已?杭州宇福光学有限公司 我也吃过刺猬,我吃过你爹!这句狂言可谓电影《刺猬》的一大亮点。 这部改编自东北文艺三杰之一郑执小说...

毫无疑问,赵丽颖杭州宇福光学有限公司在娱乐圈中可以称得上是最具竞争力的女明星之一,足以跻身前三名! 这位妹妹仿佛是真实存在的励志故事: 从小镇姑娘蜕变成为视后,...

06月13日,冶钢原料行业盘中跳水,截至10点33分,冶钢原料行业整体指数下跌2.02%,报2423.700点。 从个股上来看,该行业的成分股中,方大炭素跌2....

财联社6月18日讯(编辑 胡家荣)昨日“股神”巴菲特再度减持比亚迪股份(01211.HK)消息引发市场关注。不过,比亚迪股价小幅下挫后一度走强。截至发稿,涨0....

专题:聚焦杰克逊霍尔全球央行年会 美联储主席鲍威尔暗示即将降息 据新华社消息,美国联邦储备委员会主席鲍威尔23日表示,调整货币政策的“时机已到”。国际观察人士认...